FBA-Programm

Verkaufen mit Amazon

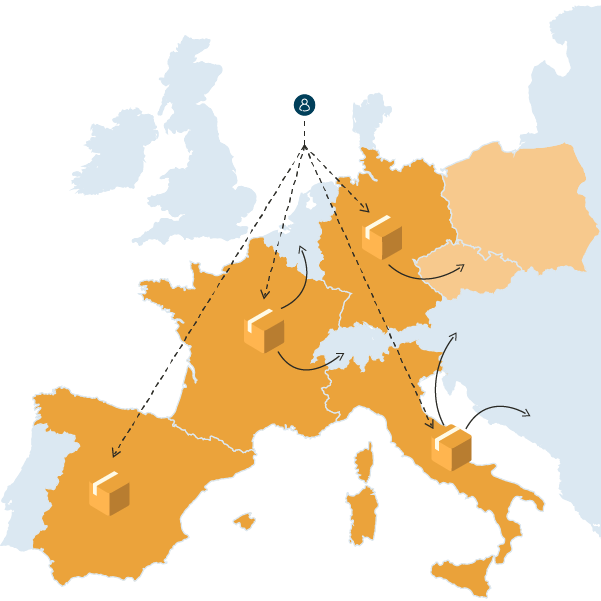

Pan-europäische FBA

Die Zusammenarbeit mit dem paneuropäischen FBA-Programm von Amazon über AVASK bedeutet, dass Sie die Vorteile des Verkaufs in ganz Europa mit Leichtigkeit nutzen können. Wir sprechen von niedrigeren Versandkosten, schnellerer Lieferung an die Kunden und einer Steigerung der Verkaufszahlen. Außerdem sind wir seit 8 Jahren dabei und haben Tausenden von Verkäufern wie Ihnen geholfen, ihre Reichweite zu vergrößern.

Amazon Pan-European FBA

Erweitern Sie Ihr Geschäft mühelos auf die EU

Vorteile des Verkaufs mit Amazon Pan-European FBA

Zugang zu allen EU-Märkten

Verkäufer können ihre Produkte auf allen europäischen Plattformen von Amazon anbieten und so die Sichtbarkeit ihrer Produkte erhöhen.

Lokale Erfüllungsgebühren

Verkäufer zahlen inländische FBA-Versandgebühren in den Ländern, in denen Sie verkaufen, was kostengünstiger sein kann als grenzüberschreitende Gebühren.

Schneller und zuverlässiger Versand

Amazons Fulfillment-Algorithmen verteilen die Bestände in ganz Europa und positionieren die Produkte näher an den Kunden, um die Lieferzeiten zu verkürzen.

Prime-Berechtigung

Wenn Sie mit Pan-European FBA verkaufen, sind Ihre Produkte für Amazon Prime qualifiziert, was das Kundenvertrauen und das Umsatzpotenzial erhöht.

Wie man sich für das paneuropäische FBA-Programm von Amazon registriert

Um am Pan-EU-Programm teilzunehmen, müssen die Verkäufer:

- Registrieren Sie sich in jedem europäischen Land, das im Programm enthalten ist, für die Mehrwertsteuer, um Ihren Steuerpflichten nachzukommen.

- Liefern Sie Waren an ein Amazon-Fulfillment-Center.

- Aktivieren Sie Pan-EU in ihrem Amazon-Verkäuferkonto, wodurch der Amazon-Vertriebsprozess ausgelöst wird.

EU-weite FBA mit AVASK einfach gemacht

Betrachten Sie AVASK als Ihren freundlichen Führer durch die Welt der Mehrwertsteuer. Sie sind die Experten, die dafür sorgen, dass Sie sich im komplizierten europäischen Steuerlabyrinth nicht verirren.

Warum AVASK?

Weil Steuern hart sein können und Sie Besseres zu tun haben. AVASK nimmt Ihnen den Ärger mit der Mehrwertsteuer ab, damit Sie sich auf das Wachstum Ihres Unternehmens mit dem Pan-EU-Programm von Amazon konzentrieren können.

Die Teilnahme am Pan-EU-Programm mit der Hilfe von AVASK bedeutet, dass Sie sich von den Kopfschmerzen des grenzüberschreitenden Verkaufs verabschieden können. Ihre Produkte bewegen sich reibungsloser, Ihre Logistik wird einfacher, und Ihre Umsätze? Sie werden in die Höhe schießen!

Vergleich verschiedener Amazon-Programme

Was ist der Unterschied zwischen Amazon EFN, MCI und Pan-EU FBA?

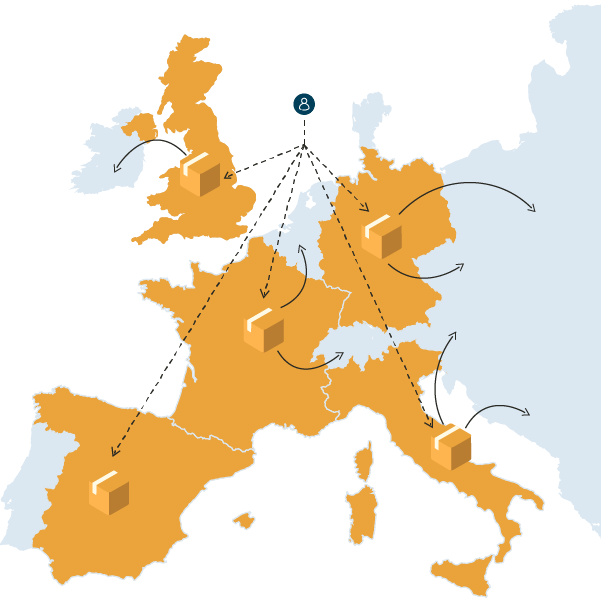

Europaweite FBA

- Mehrwertsteuer-Registrierung: Registrierung in 6 Ländern. Sie benötigen mindestens 2 Länder, um das Programm zu aktivieren

- Versenden Sie Ihre Produkte an eines der Fulfillment-Zentren von Amazon: Amazon vertreibt Ihre Ware ohne zusätzliche Kosten

- Lokale Erfüllungsgebühren Lokale Erfüllungsgebühren auf allen Marktplätzen zahlen

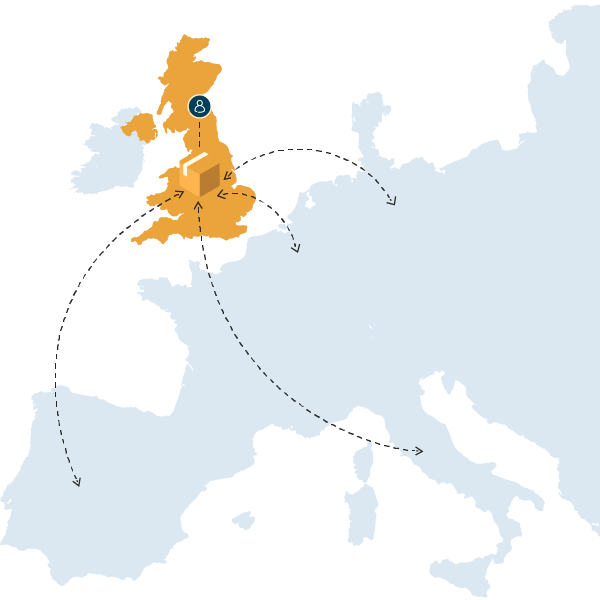

Europäisches Fulfillment-Netzwerk (EFN)

- Mehrwertsteuer-Registrierung: Sie brauchen sich nur in einem Land zu registrieren. Die perfekte Lösung für kleinere Verkäufer oder für diejenigen, die ihr Produkt testen möchten

- Versenden Sie Ihre Produkte an das Fulfillment-Center von Amazon und vereinfachen Sie so Ihr Bestandsmanagement

- Lokale Erfüllungsgebühren: Bezahlen Sie lokale Erfüllungsgebühren für Inlandsbestellungen

Mehrländerinventar (MCI)

- Mehrwertsteuer-Registrierung: Registrierung in 2-5 Ländern

- Wählen Sie, wohin Sie Ihre Bestände versenden: Wählen Sie die Länder aus, in die Sie versenden und in denen Sie Ihre Bestände lagern möchten

- Lokale Erfüllungsgebühren: Bezahlen Sie lokale Erfüllungsgebühren für Verkäufe auf den Marktplätzen, auf denen Sie Ihre Waren lagern (Minimierung der grenzüberschreitenden Gebühren)