Programa FBA

Comprar con Amazon

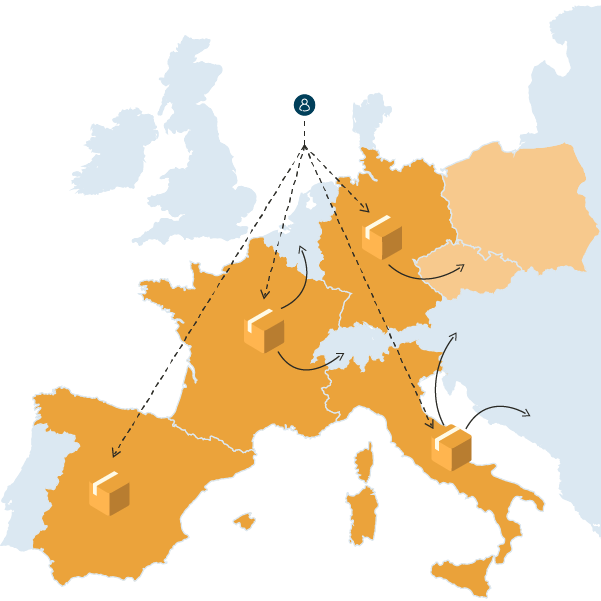

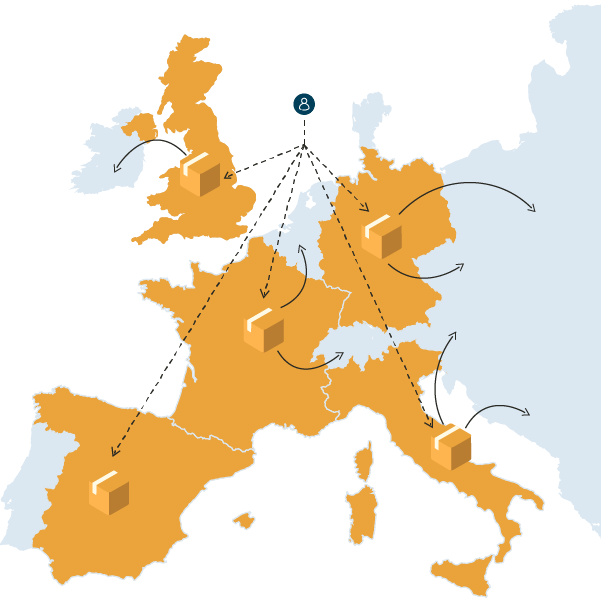

FBA paneuropea

La colaboración con el programa FBA paneuropeo de Amazon a través de AVASK significa que puede aprovechar con facilidad las ventajas de la compra en toda Europa. Hablamos de costes de envío reducidos, entrega más rápida a los clientes y reducción de los precios de venta. Llevamos aquí 8 años y hemos ayudado a muchos clientes como usted a mejorar su negocio.

Amazon Pan-European FBA

Expanda fácilmente su negocio a la UE

Ventajas de la compra con el FBA paneuropeo de Amazon

Acceso a todos los mercados de la UE

Los compradores pueden ofrecer sus productos en todas las plataformas europeas de Amazon y aumentar así la visibilidad de sus productos.

Herramientas de gestión local

Los vendedores pagan los gastos de envío nacionales de FBA en los países donde almacenan, lo que puede resultar más rentable que los costes transfronterizos.

Envío rápido y fiable

Los algoritmos de cumplimiento de Amazons refuerzan los puntos de venta en toda Europa y posicionan los productos más cerca de los clientes, con el fin de reducir los plazos de entrega.

Elegibilidad Prime

Si realiza una compra con FBA paneuropeo, sus productos estarán cualificados para Amazon Prime, lo que aumentará la satisfacción del cliente y el potencial de venta.

Cómo registrarse en el programa FBA para paneuropeos de Amazon

Para participar en el Programa Paneuropeo, los vendedores deben:

- Regístrese en cualquier país de la UE incluido en el programa para recibir la ayuda a la compra y poder beneficiarse de sus derechos de participación.

- Envíe sus pedidos a un centro de Amazon-Fulfillment.

- Activar Pan-EU en su cuenta de vendedor de Amazon, lo que activará el proceso de distribución de Amazon.

Simplifique el FBA paneuropeo con AVASK

Piense en AVASK como su guía en el mundo del IVA. Son los expertos que se aseguran de que no se pierda en el complicado laberinto fiscal europeo.

¿Por qué AVASK?

Porque los impuestos pueden ser difíciles, y usted tiene cosas mejores que hacer. AVASK te libera de los problemas del IVA para que pueda concentrarse en el crecimiento de su negocio con el Programa Paneuropeo de Amazon.

Unirse al Programa Paneuropeo con la ayuda de AVASK significa que puede decir adiós a los quebraderos de cabeza de la venta transfronteriza. Sus productos circulan con más fluidez, su logística se simplifica y ¿sus ventas? ¡Están listas para volar!

Comparación de los distintos programas de Amazon

¿Cuál es la diferencia entre Amazon EFN, MCI y Pan-EU FBA?

FBA en toda Europa

- Registro del IVA: Registro en 6 países. Necesita al menos 2 países para activar el programa

- Envía tus productos a uno de los centros de distribución de Amazon: Amazon distribuye tus productos sin coste adicional

- Gastos de envío locales Pague gastos de envío locales en todos los mercados

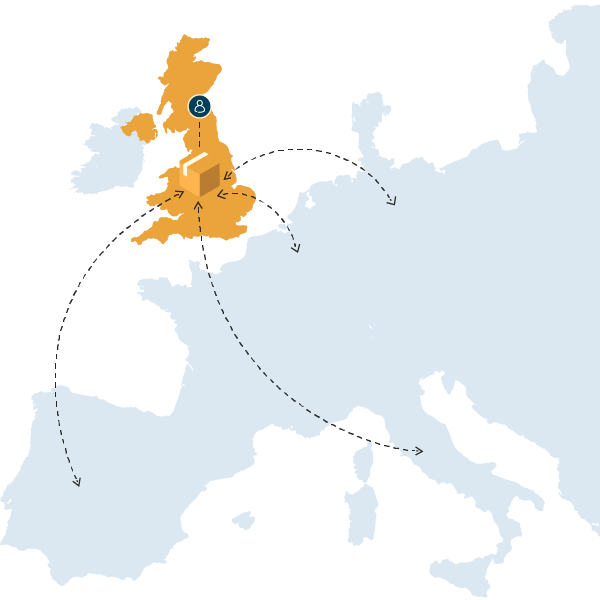

Red Europea de Cumplimiento (EFN)

- Registro del IVA: sólo tiene que registrarse en un país. La solución perfecta para los vendedores más pequeños o para los que quieren probar su producto.

- Envía tus productos al centro de distribución de Amazon y simplifica la gestión de tu inventario

- Gastos de envío locales: Paga los gastos de envío locales de los pedidos nacionales

Inventario multinacional (ICM)

- Registro del IVA: Registro en 2-5 países

- Elija dónde quiere enviar sus existencias: Selecciona los países a los que quieres enviar y dónde quieres almacenar tu stock

- Tasas de cumplimiento locales: Paga tasas de cumplimiento locales por las ventas en los marketplaces donde almacenas tus productos (minimizando las tasas transfronterizas).